原油暴跌 PTA成本支撑塌陷

| 当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

| 30546.730 | 367832.122 | 2782.11 | 34458.05 | 910.77 | 936.79 | -6.99 | 392.37 | 264.73 |

2014年10月PTA进口数据统计

| 当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

| 65425.308 | 857935.429 | 6039.70 | 81427.55 | 923.14 | 949.11 | 8.76 | -58.36 | -53.18 |

11月国内PTA装置运行动态

| 企业名称 | 产能(万吨) | 装置运行情况 |

| 逸盛大连 | 520 | 375万吨装置目前满负荷运行,220万吨1#装置负荷7成左右 |

| 逸盛宁波 | 550 | 逸盛宁波1-2#线均停车3-4#线目前运行负荷85%左右 |

| 逸盛海南 | 220 | 氧化单元出现故障,目前装置负荷略有调低 |

| 翔鹭石化 | 315 | 450万吨装置目前运行6成左右,165万吨装置目前维持7成左右 |

| BP珠海 | 160 | 小套50万吨装置停车,大套110万吨装置运行正常 |

| 远东石化 | 320 | 2套60万吨装置运行正常,4#140万吨装置运行正常,1套60万吨装置目前在停 |

| 辽阳石化 | 80 | 停车 |

| 亚东石化 | 70 | 正常 |

| 宁波三菱 | 70 | 正常 |

| 江阴汉邦化学 | 60 | 正常 |

| 台化宁波 | 120 | 正常,12月份装置计划8成运行 |

| 福建佳龙 | 60 | 正常 |

| 乌鲁木齐石化 | 9 | 正常 |

| 三房巷海伦石化 | 120 | 8成 |

| 恒力石化 | 440 | 正常,12.1日计划停一条线 |

| 桐昆嘉兴 | 150 | 正常 |

| 重庆蓬威石化 | 90 | 停车 |

| 扬子石化 | 135 | 3#装置重启 |

| 洛阳石化 | 32 | 正常 |

| 天津石化 | 34 | 正常 |

| 上海石化 | 40 | 正常 |

| 仪征化纤 | 95 | 正常 |

| 虹港石化 | 150 | 9成 |

| 国内装置平均负荷 | 75.1% |

亚洲部分PTA装置运行动态

| 公司名称 | 产能 | 地点 | 停车/重启时间 | 备注 |

| 韩国三南化学 | 60 | 丽水 | 本周 | 停车2周 |

| 三星石化 | 45 | 蔚山 | 11.15停车 | 停车1周 |

| 台湾OPTC | 40 T9 | 桃园 | 10.24 | 年内没有重启计划 |

| 印度三菱 | 47 | 哈迪纳尔 | 11.21 | 停车3周 |

| 台湾中美和 | 70 | 林园 | 12月中旬 | 停车 |

| 台湾东帝士 | 44 | 台南 | 12月 | 停车 |

| Indorama Petrochem | 70 | 泰国 | 10月底 | 停车 |

| Indorama Petrochem | 50 | 印尼 | 12月份 | 停车10天左右 |

| 台塑 | 55 | 麦寮 | 11.18日 | 停车 ,2周 |

四、下游产品价格较为坚挺

本月聚酯切片市场微跌后反弹,江浙半光切片主流市场价格由月初的7450元/吨上涨125至7575元/吨。月初PTA价格弱势下行,受此利空消息影响,切片市场心态悲观,下游采购不积极,切片走货不畅,个别切片工厂价格适度走跌,市场价格亦跟跌。后期随着PTA工厂减产消息支撑,聚酯原料维持坚挺,切片整体基本面良好,切片工厂库存低位,成本支撑较强,切片价格小幅上行。月底,随着国际油价受到欧佩克不减产消息打压,PTA市场价格走低,切片成本面塌陷,市场弱势持稳,预计后期市场价格随原料波动较为明显。

11月以来,国内涤丝市场整体小幅上涨趋势,月初时涤丝行情疲态延续,涤丝市场上以低价位销势占上风,市场成交量处在中等偏下。至月中期时聚酯工厂涤纶报价均有所走高,下游在买涨买不跌的驱动下,采购放量,涤丝成交量明显上升。至月末市场在受成本型支撑助动以及聚酯工厂涤丝库存偏少的双驱动下,下游企业采购谨慎,而下游织造开机率较高。行情趋于稳定,个别工厂涤丝有零星滞涨,市场上批量性交易不大。截止月末江浙涤丝市场多稳.POY150/48主流报9000-9300元/吨现款,FDY150/96主流报8800-9050元/吨现款,DTY150/48主流报10300-11000元/吨。预计短期内涤丝行情平稳坚挺为主。

本月涤纶短纤先跌后扬,月初,上游聚酯原料弱势阴跌,短纤市场心态悲观,下游企业经过10月底集中补货,本月初基本以消耗库存为主,对短纤采购不积极,观望情绪浓,短纤工厂保价意愿强,导致市场商谈成交一般。从月中旬开始原料PTA市场反弹,涤纶短纤止跌企稳,个别短纤工厂现货价格适度上涨,下游需求补货增多,但下游心态依旧较为谨慎,厂家日产销平均在7-9成左右,短纤企业基本无库存压力,个别低库存厂家,价格适度拉涨。月底,随着国际油价受到欧佩克不减产消息打压,价格大幅走低,使得PTA期现货价格受到影响也大幅下挫,短纤成本面塌陷,短纤市场弱势持稳。截止发稿,浙江直纺涤短半光1.4D*38mm主流成交在8350-8450元/吨现款送到,江苏市场半光1.4D*38mm主流成交在8300-8400元/吨现款送到。

本月国内聚酯瓶片市场先跌后涨。月初华东地区聚酯瓶片市场延续跌势,整体成交有限,下游看空心态不减,鲜有入市操盘者。终端需求有限,经销商暂时守价观望,预期不佳。随后上游聚酯原料期货震荡上涨,瓶片市场涨跌不一。华东聚酯瓶片工厂报价多有上调,华南地区,工厂成交重心变化不大,部分实单成交在7800-7950元/吨出厂不等。月末,聚酯瓶片工厂报价坚挺,个别小幅上调报价。不过整体成交不多,买盘观望为主。主流商谈成交至8000-8100元/吨出厂附近,中小单为主。

综上所述,瓶级PET市场窄幅整理,PTA期货略跌,瓶级PET厂家报盘变动不大观望市场为主,实盘商谈重心暂稳;原料走势不明下游进货较为谨慎,终端按需采买,市场整体成交平平,短期来看,原料面震荡整理,且需求跟进偏淡,无持续利好提振,瓶级PET走高动力略显不足,预计市场维持震荡整理态势,价格随原料波动为主,关注后期原料价格及装置动态。

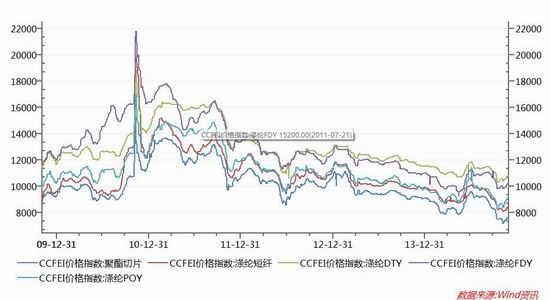

图7:国内PTA下游产品价格行情

数据来源:Wind,华联期货研究所

第三部分 后市展望与操作建议

上游市场由于欧佩克不减产,导致原油暴跌,维持熊市,能源化工类产品长期受到成本下降的压力。目前PX-石脑油价差缩减至300美元附近,PX厂家微亏损,部分厂家也有减产意向。PTA企业也有减产传闻,但是在成本持续下滑,经营情况已经有所好转的情况下,减产的执行情况需要观察。操作上,1505合约空单持有,关注5400的阻力。

第一部分 行情回顾

在11月PTA期货1505合约大幅下跌。11月上旬PTA触底反弹,从5300反弹至5720附近,反弹幅度高达8%。经过短暂的反弹后,在11月下旬,上游原油价格大幅下挫,跌破70美元,能源化工类期货再次深跌。目前PTA1505合约在5330附近波动,仍压制在均线系统下方。期间最高点是5726,最低点是5296,区间波动幅度高达400多点,11月的跌幅是3.89%。

图1:PTA期货1505合约走势

数据来源:文华财经,华联期货研究所

成交量和持仓方面,1505合约在11月成交量为1555.1万手,比上个月增加1263.3万手,持仓量为60.6万手,比上月增加22.6万手。主力资金从1501合约转移至1505合约。

第二部分 基本面分析

一、欧佩克不减产,原油价格跌破70美元

上旬市场担心沙特与美国打石油价格战,加之强劲美元和充裕的供应,油价暴跌。中旬市场看跌气氛延续,美国原油日产量冲至历史最高点,同时全球经济减速迹象明显,油价跌跌不休。进入下旬后,市场预计超低油价可能会使得OPEC在月底会议做出减产决定,同时美国经济数据强劲,加之中国央行[微博]突然降息,油价低位反弹,但月底的OPEC会议决定不减产,交易商闻讯大量抛盘,油价再度暴跌。

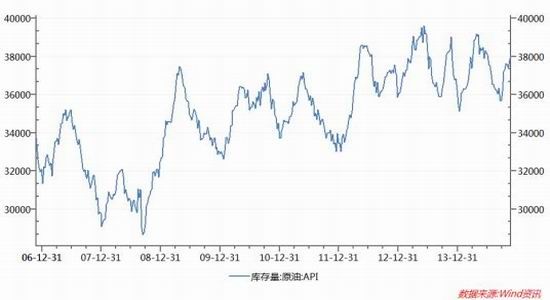

美国能源信息署认为,截止11月21日当周,美国原油库存和汽油库存增加,馏分油库存下降。美国原油库存量3.8302亿桶,比前一周增长195万桶;美国汽油库存总量2.0642亿桶,比前一周增长183万桶;馏分油库存量为1.1315亿桶,比前一周下降165万桶。原油库存比去年同期低2.1%;汽油库存比去年同期低2%;馏份油库存比去年同期高2%。原油库存位于五年同期平均范围上段;汽油库存位于五年同期平均范围上段;馏分油库存接近五年同期平均范围下界。美国商业石油库存总量下降468万桶。炼油厂开工率91.5%,比前一周增长0.3个百分点。上周美国原油进口量平均每天747.3万桶,比前一周下降16.5万桶,成品油日均进口量150.3桶,比前一周下降6.2万桶。

图2:美API原油库存

数据来源:Wind,华联期货研究所

图3:美国原油期货走势

数据来源:文华财经,华联期货研究所

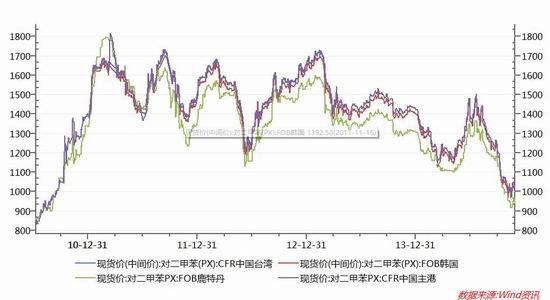

二、PX依旧偏弱

11月份亚洲PX市场维持震荡下行走势,月初市场价格持续下跌,市场气氛疲弱为主。之后PX价格跌破1000美元大关,进入三位数时代,也是近几年来的价格低点,由于PX价格持续走低,目前PX-石脑油价差缩减至300美元附近,PX厂家微亏损,部分厂家也有减产意向。月中PX市场价格上涨,虽然整体依旧偏弱。受到国际油价上涨预期及PTA价格大涨影响,亚洲PX市场一天上涨34美元,这波反弹是在价格回落至四年来的低点989.5美元的首次反弹。但是随着国际油价的继续下跌及中韩贸易协定中石化[微博]部分的关税并未有之前预计的那么乐观,随后亚洲PX价格随即下滑,至中下旬,市场价格才有所企稳。截止目前,亚洲PX市场价格维持在1019.5美元/吨FOB韩国和1043.5美元/吨CFR台湾。

进出口方面,10月份国内PX进口量为74.9万吨,环比减少25.7万吨。

装置方面,装置方面,洛阳石化PX装置已经于本周初重启,目前维持9成负荷运行。镇海炼化PX装置10月27日开始停车进行例行检修,计划近期重启。中海油惠州84万吨PX装置目前已经停车,厂家停车时间在9月中下旬,停车时间40-45天,厂家计划12月份重启。泰国PTT位于马塔府的1#56万吨PX装置于10.21日停车进行检修,停车时间计划至11月25日。此外,2#61.6万吨px装置自10.15日重启以来,目前运行较为正常。伊朗 NPC 4#70万吨PX装置目前处于停车状态,厂家自11.3-11.23日停车3周左右,本周厂家计划重启该装置。

图4:PX现货价格走势偏弱

数据来源:Wind,华联期货研究所

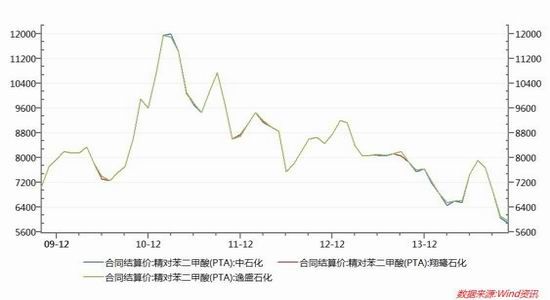

三、成本支撑塌陷,PTA价格继续下行

11月份国内PTA市场价格震荡走势为主,月初,受到上游原料价格继续下挫及国际油价下滑等影响,国内PTA市场价格继续下挫,第一个星期市场价格就下滑300元以上,月中,受到部分大家后期减产意向影响,PTA期货市场强势拉涨,现货价格持续上扬,一周时间价格上涨200元及以上,至本月下旬,减产消息仍未确认,但是期货市场的大幅上扬使得PTA现货市场价格一路走高,至月下旬市场价格上涨才有所放缓。但随着月底欧佩克决定原油不减产的消息以后,国际油价大幅下跌,PTA价格也随之大幅下行,截至目前,华东PTA市场商谈维持在5550元/吨附近,美金盘商谈维持在750美元及偏内。

合约货方面,11月翔鹭/逸盛/恒力/远东结算价格执行5950元,中石化/BP执行5875元,台化执行5930元,三菱执行5910元。12月挂牌价格部分厂家暂时执行6100元/吨。

进出口方面,10月份国内PTA进口量6.5万吨,环比增0.5万吨,进口单价923.1美元/吨,出口3.1万吨;QTA进口0.2万吨,环比持平,单价888.0美元/吨。

图5:PTA三巨头合同结算价

数据来源:Wind,华联期货研究所

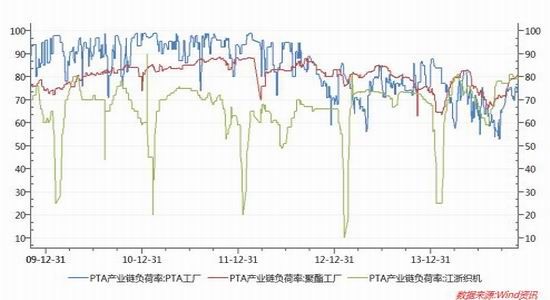

图6:PTA产业链负荷率

数据来源:Wind,华联期货研究所

2014年10月PTA出口统计

| 当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

| 30546.730 | 367832.122 | 2782.11 | 34458.05 | 910.77 | 936.79 | -6.99 | 392.37 | 264.73 |

2014年10月PTA进口数据统计

| 当月数量(T) | 累计总数量(T) | 当月金额(万美元) | 累计总金额(万美元) | 当月平均价格(美元/T) | 累计平均价格(美元/T) | 与上月数量增长比(%) | 与上年同月数量增长比(%) | 与上年同期数量增长比(%) |

| 65425.308 | 857935.429 | 6039.70 | 81427.55 | 923.14 | 949.11 | 8.76 | -58.36 | -53.18 |

11月国内PTA装置运行动态

| 企业名称 | 产能(万吨) | 装置运行情况 |

| 逸盛大连 | 520 | 375万吨装置目前满负荷运行,220万吨1#装置负荷7成左右 |

| 逸盛宁波 | 550 | 逸盛宁波1-2#线均停车3-4#线目前运行负荷85%左右 |

| 逸盛海南 | 220 | 氧化单元出现故障,目前装置负荷略有调低 |

| 翔鹭石化 | 315 | 450万吨装置目前运行6成左右,165万吨装置目前维持7成左右 |

| BP珠海 | 160 | 小套50万吨装置停车,大套110万吨装置运行正常 |

| 远东石化 | 320 | 2套60万吨装置运行正常,4#140万吨装置运行正常,1套60万吨装置目前在停 |

| 辽阳石化 | 80 | 停车 |

| 亚东石化 | 70 | 正常 |

| 宁波三菱 | 70 | 正常 |

| 江阴汉邦化学 | 60 | 正常 |

| 台化宁波 | 120 | 正常,12月份装置计划8成运行 |

| 福建佳龙 | 60 | 正常 |

| 乌鲁木齐石化 | 9 | 正常 |

| 三房巷海伦石化 | 120 | 8成 |

| 恒力石化 | 440 | 正常,12.1日计划停一条线 |

| 桐昆嘉兴 | 150 | 正常 |

| 重庆蓬威石化 | 90 | 停车 |

| 扬子石化 | 135 | 3#装置重启 |

| 洛阳石化 | 32 | 正常 |

| 天津石化 | 34 | 正常 |

| 上海石化 | 40 | 正常 |

| 仪征化纤 | 95 | 正常 |

| 虹港石化 | 150 | 9成 |

| 国内装置平均负荷 | 75.1% |

亚洲部分PTA装置运行动态

| 公司名称 | 产能 | 地点 | 停车/重启时间 | 备注 |

| 韩国三南化学 | 60 | 丽水 | 本周 | 停车2周 |

| 三星石化 | 45 | 蔚山 | 11.15停车 | 停车1周 |

| 台湾OPTC | 40 T9 | 桃园 | 10.24 | 年内没有重启计划 |

| 印度三菱 | 47 | 哈迪纳尔 | 11.21 | 停车3周 |

| 台湾中美和 | 70 | 林园 | 12月中旬 | 停车 |

| 台湾东帝士 | 44 | 台南 | 12月 | 停车 |

| Indorama Petrochem | 70 | 泰国 | 10月底 | 停车 |

| Indorama Petrochem | 50 | 印尼 | 12月份 | 停车10天左右 |

| 台塑 | 55 | 麦寮 | 11.18日 | 停车 ,2周 |

四、下游产品价格较为坚挺

本月聚酯切片市场微跌后反弹,江浙半光切片主流市场价格由月初的7450元/吨上涨125至7575元/吨。月初PTA价格弱势下行,受此利空消息影响,切片市场心态悲观,下游采购不积极,切片走货不畅,个别切片工厂价格适度走跌,市场价格亦跟跌。后期随着PTA工厂减产消息支撑,聚酯原料维持坚挺,切片整体基本面良好,切片工厂库存低位,成本支撑较强,切片价格小幅上行。月底,随着国际油价受到欧佩克不减产消息打压,PTA市场价格走低,切片成本面塌陷,市场弱势持稳,预计后期市场价格随原料波动较为明显。

11月以来,国内涤丝市场整体小幅上涨趋势,月初时涤丝行情疲态延续,涤丝市场上以低价位销势占上风,市场成交量处在中等偏下。至月中期时聚酯工厂涤纶报价均有所走高,下游在买涨买不跌的驱动下,采购放量,涤丝成交量明显上升。至月末市场在受成本型支撑助动以及聚酯工厂涤丝库存偏少的双驱动下,下游企业采购谨慎,而下游织造开机率较高。行情趋于稳定,个别工厂涤丝有零星滞涨,市场上批量性交易不大。截止月末江浙涤丝市场多稳.POY150/48主流报9000-9300元/吨现款,FDY150/96主流报8800-9050元/吨现款,DTY150/48主流报10300-11000元/吨。预计短期内涤丝行情平稳坚挺为主。

本月涤纶短纤先跌后扬,月初,上游聚酯原料弱势阴跌,短纤市场心态悲观,下游企业经过10月底集中补货,本月初基本以消耗库存为主,对短纤采购不积极,观望情绪浓,短纤工厂保价意愿强,导致市场商谈成交一般。从月中旬开始原料PTA市场反弹,涤纶短纤止跌企稳,个别短纤工厂现货价格适度上涨,下游需求补货增多,但下游心态依旧较为谨慎,厂家日产销平均在7-9成左右,短纤企业基本无库存压力,个别低库存厂家,价格适度拉涨。月底,随着国际油价受到欧佩克不减产消息打压,价格大幅走低,使得PTA期现货价格受到影响也大幅下挫,短纤成本面塌陷,短纤市场弱势持稳。截止发稿,浙江直纺涤短半光1.4D*38mm主流成交在8350-8450元/吨现款送到,江苏市场半光1.4D*38mm主流成交在8300-8400元/吨现款送到。

本月国内聚酯瓶片市场先跌后涨。月初华东地区聚酯瓶片市场延续跌势,整体成交有限,下游看空心态不减,鲜有入市操盘者。终端需求有限,经销商暂时守价观望,预期不佳。随后上游聚酯原料期货震荡上涨,瓶片市场涨跌不一。华东聚酯瓶片工厂报价多有上调,华南地区,工厂成交重心变化不大,部分实单成交在7800-7950元/吨出厂不等。月末,聚酯瓶片工厂报价坚挺,个别小幅上调报价。不过整体成交不多,买盘观望为主。主流商谈成交至8000-8100元/吨出厂附近,中小单为主。

综上所述,瓶级PET市场窄幅整理,PTA期货略跌,瓶级PET厂家报盘变动不大观望市场为主,实盘商谈重心暂稳;原料走势不明下游进货较为谨慎,终端按需采买,市场整体成交平平,短期来看,原料面震荡整理,且需求跟进偏淡,无持续利好提振,瓶级PET走高动力略显不足,预计市场维持震荡整理态势,价格随原料波动为主,关注后期原料价格及装置动态。

图7:国内PTA下游产品价格行情

数据来源:Wind,华联期货研究所

第三部分 后市展望与操作建议

上游市场由于欧佩克不减产,导致原油暴跌,维持熊市,能源化工类产品长期受到成本下降的压力。目前PX-石脑油价差缩减至300美元附近,PX厂家微亏损,部分厂家也有减产意向。PTA企业也有减产传闻,但是在成本持续下滑,经营情况已经有所好转的情况下,减产的执行情况需要观察。操作上,1505合约空单持有,关注5400的阻力。